Autónomo vs Sociedad Limitada

18 abr 2026

Esta formación ha sido elaborada por La Nube Fiscal, gestoría especializada en asesoramiento para autónomos y sociedades.

Desde El Club del Dinero queremos agradecerles el trabajo y el nivel de detalle técnico que han aportado a este contenido. Su equipo trabaja tanto con autónomos como con empresas, ofreciendo servicios de asesoramiento fiscal, contable y laboral: alta de actividad, constitución de sociedades, presentación de impuestos (IVA, IRPF, Impuesto de Sociedades), planificación fiscal, gestión de nóminas y mucho más.

Si después de leer esta formación quieres analizar tu caso concreto o necesitas ayuda profesional para dar el paso de autónomo a SL (o simplemente optimizar tu situación actual), puedes contactar directamente con ellos.

Además, por ser miembro de El Club del Dinero tienes un descuento exclusivo en sus servicios.

Introducción: Por qué esta formación

La decisión entre seguir como autónomo o constituir una Sociedad Limitada es una de las más importantes que tomarás como emprendedor. Y también una de las más confusas.

Probablemente has escuchado cosas como:

“Con una SL pagas menos impuestos” (¿seguro? ¿en todos los casos?)

“A partir de X euros de facturación hay que montar sociedad” (¿quién lo dice?)

“La SL te protege de todo” (no exactamente…)

“Es muy complicado tener una sociedad” (depende de tu caso)

La realidad es que no hay una respuesta universal. Depende de tu facturación, tu tipo de negocio, tu estrategia fiscal, tu capacidad de gestión administrativa, y muchos otros factores.

El objetivo de esta formación

Esta formación te va a dar:

Una comprensión clara de cómo funciona cada opción en la realidad

Criterios objetivos para saber cuándo tiene sentido el cambio

Números reales calculados para diferentes niveles de beneficio

Un proceso paso a paso para hacer la transición sin líos

Las claves para gestionar el día a día de una SL

Casos prácticos reales para que veas aplicaciones concretas

A quién va dirigida

Esta formación es para ti si:

Eres autónomo y te planteas constituir una SL

Vas a empezar tu negocio y quieres elegir bien desde el principio

Ya tienes una SL pero quieres entender mejor cómo optimizarla

Eres freelance/consultor/emprendedor que factura entre 30k y 200k€/año

NO es una formación técnico-legal para asesores fiscales. Es una guía práctica, con lenguaje claro, pensada para que tomes decisiones informadas sobre tu negocio.

MÓDULO 1: ¿Estás preparado para el cambio?

1.1. Autoevaluación: ¿Dónde estás ahora?

Antes de lanzarte a montar una sociedad, necesitas hacerte algunas preguntas honestas. Estas son las variables que realmente determinan si el cambio tiene sentido para ti.

Tu facturación y beneficio real

No es lo mismo facturar 100.000€ que tener un beneficio neto de 100.000€. El beneficio es lo que te queda después de todos los gastos deducibles.

Pregúntate:

¿Cuánto facturas al año? (o proyectas facturar)

¿Cuánto te queda después de los gastos reales?

¿Es estable o varía mucho de un año a otro?

Regla práctica: Si tu beneficio anual está por debajo de 60.000€, probablemente el autónomo sigue siendo más sencillo. Entre 70.000€ y 90.000€ empieza a haber un “punto muerto” donde puede compensar. Por encima de 100.000€, la SL suele ganar.

Riesgo de tu actividad

Algunas actividades tienen más riesgo que otras. Pregúntate:

¿Firmas contratos grandes con clientes?

¿Tienes empleados a tu cargo?

¿Trabajas con producto físico que puede dar problemas?

¿Hay riesgo de reclamaciones importantes?

Si la respuesta es SÍ a varias de estas preguntas, la separación patrimonial de la SL puede ser clave. Como autónomo, respondes con todos tus bienes personales (tu casa, tus ahorros, todo). Con una SL, en principio, solo responde la sociedad con su capital.

¿Extraes todo o reinviertes?

Esta es una de las preguntas más importantes y menos entendidas:

¿Te sacas todo el dinero que ganas para vivir, invertir, etc.?

¿O dejas parte del beneficio en el negocio para crecer?

Si extraes TODO, la ventaja fiscal de la SL se reduce mucho. Porque al final vas a tributar por todo: primero la sociedad paga Impuesto de Sociedades, y luego tú pagas IRPF cuando te sacas el dinero como dividendos.

Pero si REINVIERTES parte del beneficio (en contratar, en herramientas, en stock…), la SL te permite diferir la tributación personal: el dinero que queda en la sociedad no tributa en tu IRPF ese año.

Socios actuales o futuros

¿Vas a seguir solo o quieres/necesitas incorporar socios?

Si ya tienes o planeas tener socios, la SL ordena mucho mejor las participaciones, los derechos de voto, los pactos de salida, etc.

Como autónomo, meter a alguien más es complicado legalmente (comunidad de bienes, sociedad civil…).

Imagen comercial

Esto depende mucho del sector y del tipo de cliente:

¿Tus clientes son grandes empresas que prefieren contratar con sociedades?

¿Participas en licitaciones públicas donde se valora la forma jurídica?

¿O tus clientes son personas/pequeños negocios a los que no les importa?

En algunos sectores, tener “S.L.” al final del nombre genera más confianza.

1.2. Los 5 detonantes clave para cambiar a SL

Basándonos en todo lo anterior, estos son los 5 motivos principales por los que tiene sentido dar el paso:

Detonante 1: Beneficio anual sostenido por encima de 70-90k€

A partir de cierto nivel de beneficio, la doble capa de tributación (Impuesto de Sociedades + IRPF por dividendos) empieza a ser más eficiente que tributar todo directamente en IRPF.

Por qué: El tipo marginal del IRPF puede llegar al 45-50% (sumando tramos estatal y autonómico). El Impuesto de Sociedades para microempresas en 2026 es del 19% hasta 50.000€ de base imponible y 21% en adelante. Si te pones un sueldo razonable y el resto lo dejas en dividendos (o reinviertes), puedes optimizar.

Detonante 2: Riesgo patrimonial alto

Si tu actividad tiene riesgo real de demandas, reclamaciones o problemas con terceros, la limitación de responsabilidad es el motivo número uno para crear una SL.

Ejemplos típicos: Obras y reformas, productos físicos con riesgo de defectos, servicios profesionales con responsabilidad civil elevada, negocios con empleados.

Detonante 3: Reinversión de beneficios

Si no te sacas todo el dinero cada año, sino que lo dejas en la sociedad para crecer, la SL te permite diferir la tributación personal. Solo tributas en IRPF por lo que realmente te extraes a tu cuenta personal.

Detonante 4: Entrada de socios o venta futura

Si tienes planes de escalar el negocio, necesitar financiación externa, incorporar socios estratégicos o, eventualmente, vender parte o todo el negocio, una SL estructura todo esto de forma mucho más ordenada.

Detonante 5: Exigencia del mercado o clientes

En algunos sectores o con ciertos clientes, tener una SL es casi obligatorio. Grandes corporaciones, administraciones públicas o ciertos sectores regulados prefieren (o exigen) contratar con sociedades.

1.3. Errores comunes al tomar la decisión

Error 1: “Creo una SL solo para pagar menos impuestos”

Este es el error más común. La realidad:

Si tienes beneficios bajos o medios (<60K€), el ahorro fiscal puede ser inexistente o negativo por los costes adicionales

Si extraes TODO el dinero, no ganas mucho vs autónomo

Los costes de gestoría suben de ~600€/año a ~1.600€/año o más

Moraleja: No montes una SL solo por fiscalidad. Mira el conjunto.

Error 2: No considerar la carga administrativa

Una SL no es solo “otra estructura”. Implica:

Contabilidad mercantil obligatoria (Plan General Contable)

Formulación de cuentas anuales

Depósito de cuentas en el Registro Mercantil

Más modelos fiscales (retenciones administrador, Impuesto sobre Sociedades, retenciones dividendos, pagos fraccionados IS…)

Si no tienes capacidad o no quieres dedicar tiempo a esto, necesitas externalizar. Y eso cuesta dinero.

Error 3: No planificar la transición

Muchos emprendedores crean la SL “cuando toca” pero no planifican:

¿Qué hago con los contratos actuales del autónomo?

¿Cuándo empiezo a facturar como SL?

¿Doy de baja el autónomo o lo mantengo?

¿Cómo comunico el cambio a clientes?

Resultado: Lío fiscal, duplicidad de cuotas, facturas mal emitidas…

Error 4: Creer que la SL es “para siempre”

No lo es. Si tu situación cambia (bajas ingresos, cambias de sector, te asocias con alguien con otra estructura…), puedes volver a ser autónomo o cerrar la SL. No es una decisión irreversible, aunque cerrar una sociedad tiene su proceso.

MÓDULO 2: Cómo funciona cada opción

2.1. Ser autónomo: cómo tributa realmente

Cuando eres autónomo, estás tributando como persona física. Esto significa:

IRPF (Impuesto sobre la Renta de las Personas Físicas)

Cada año, en tu declaración de la renta, declaras:

Ingresos de tu actividad económica

Menos: Gastos deducibles (local, suministros, material, desplazamientos, herramientas, Seguridad Social propia…)

Resultado: Rendimiento neto de actividad económica

Ese rendimiento neto se suma al resto de tus rentas (trabajo por cuenta ajena si tuvieras, alquileres, intereses…) y sobre el total aplicas:

Reducciones (mínimo personal, por hijos, por discapacidad…)

La escala del IRPF: Tramos progresivos que van desde el 19% hasta el 45-50% (según tu Comunidad Autónoma)

Ejemplo simplificado de tramos IRPF 2026

Los tramos varían por CCAA, pero a modo orientativo (estatal + autonómico típico):

Hasta 12.450€ → ~19-20%

De 12.450€ a 20.200€ → ~24-25%

De 20.200€ a 35.200€ → ~30-31%

De 35.200€ a 60.000€ → ~37-38%

De 60.000€ a 300.000€ → ~45-47%

Más de 300.000€ → ~47-50%

Importante: Son tramos progresivos. No pagas el 45% sobre todo, sino que cada tramo tributa a su tipo.

Cotizaciones a la Seguridad Social (RETA)

Como autónomo, cotizas por RETA (Régimen Especial de Trabajadores Autónomos). Desde 2023 funciona por tramos según tus rendimientos netos:

Declaras tus rendimientos estimados cada año

Eliges una base de cotización dentro del tramo que te corresponde

Pagas mensualmente (cuota + MEI 0,90% en 2026)

La cuota mensual puede ir desde 200€/mes (bases bajas) hasta ~1.000€/mes (bases altas), según el tramo.

Pagos fraccionados (modelo 130)

Cada trimestre, si estás en estimación directa, debes hacer un pago a cuenta del IRPF (modelo 130). Es un adelanto de lo que calculas que vas a deber al final del año.

Fórmula simplificada: 20% del beneficio acumulado del trimestre, menos retenciones ya practicadas y menos pagos fraccionados anteriores.

Resumen autónomo

Tributación: IRPF progresivo (hasta 45-50%)

Cotización: RETA según rendimientos (cuota mensual variable)

Modelos: IVA trimestral (303), IRPF trimestral (130), declaración anual (100)

Responsabilidad: Personal ilimitada

2.2. Tener una SL: cómo tributa realmente

Con una Sociedad Limitada, hay DOS niveles de tributación:

Nivel 1: La sociedad paga Impuesto de Sociedades

La SL es una entidad jurídica independiente. Tiene su propio NIF, factura a clientes, tiene gastos, y al final del año calcula su beneficio (resultado contable ajustado fiscalmente = base imponible).

Tipo de Impuesto de Sociedades para microempresas en 2026:

19% sobre los primeros 50.000€ de base imponible

21% sobre el resto

(Microempresa = cifra de negocios < 1.000.000€)

Nivel 2: Tú pagas IRPF por lo que te sacas

Una vez la sociedad ha pagado su IS, el dinero que queda es de la sociedad, no tuyo directamente. Para extraerlo, tienes dos vías principales:

Vía 1: Sueldo como administrador

Te pones un sueldo mensual (o periódico) por tu trabajo de administrar/dirigir la sociedad

Ese sueldo es gasto deducible para la sociedad (reduce su IS)

Tú tributas por él en IRPF como rendimiento del trabajo

Retención: 19% si la sociedad factura <100.000€, o 35% si factura >100.000€

Cotizas en RETA como administrador (mismo régimen que autónomo prácticamente)

Vía 2: Dividendos

Una vez la sociedad ha pagado IS y tiene beneficio disponible, puede repartir dividendos

Los dividendos tributan en IRPF como rendimiento de capital mobiliario

Retención: 19% (fija)

En la declaración, esos dividendos se integran en la base del ahorro del IRPF (tipos del 19% al 30% según tramos)

No generan cotización a Seguridad Social

⚠️ IMPORTANTE: El criterio de “retribución razonable” de Hacienda

No existe un porcentaje fijo legal que la AEAT exija para la retribución del administrador, pero sí existen criterios de razonabilidad que Hacienda aplica caso por caso.

Lo que Hacienda puede cuestionar:

Sueldo 0 + solo dividendos: Si eres el socio único (SLU) y tienes dedicación exclusiva a la sociedad, Hacienda puede considerar que estás simulando para evitar retenciones más altas. El criterio es que si trabajas a tiempo completo para tu sociedad, debes tener una retribución como administrador que refleje esa dedicación.

Sueldo muy bajo + la mayoría en dividendos: Aunque no hay un porcentaje exacto, la práctica segura que recomiendan los asesores es poner un sueldo de administrador entre 20.000€ y 40.000€ anuales (dependiendo del beneficio total y del sector).

Sueldo excesivo: Tampoco puedes ponerte un sueldo desproporcionado para reducir artificialmente la base imponible del IS. La retribución debe ser razonable según:

El tamaño de la sociedad

La situación económica del negocio

Los estándares del mercado (qué cobra un administrador/director en empresas similares)

Consecuencias si Hacienda considera la retribución “no razonable”:

Puede reclasificar los dividendos como rendimientos del trabajo

Exigir el pago retroactivo de las diferencias en retenciones (del 19% al 35%)

Aplicar intereses de demora y recargos

En casos graves, sanciones por considerar que hay simulación

¿Qué es seguro?

Para una SLU sin empleados, la estrategia más prudente es:

Sueldo base razonable: Entre 20.000€ y 40.000€/año como administrador

Resto como dividendos: Si hay beneficio disponible tras el IS

Documenta bien: Los estatutos deben prever la retribución del administrador, y el importe debe ser aprobado por la junta

Ejemplo práctico:

Beneficio de 80.000€

Sueldo administrador: 30.000€ (gasto deducible para la sociedad)

Resto (50.000€) → Paga IS → Quedan ~40.000€ disponibles

Esos 40.000€ los puedes repartir como dividendos

De esta forma tienes una distribución razonable y evitas problemas con Hacienda.

Acceso a financiación

En la práctica, una SL puede facilitar determinadas operaciones financieras:

Líneas de crédito

Préstamos bancarios

Leasing

Financiación empresarial

¿Por qué?

Porque existe una estructura societaria formal, cuentas anuales depositadas y una separación clara entre persona y empresa.

Ahora bien, esto no significa que el banco preste dinero automáticamente.

La entidad financiera seguirá analizando:

Solvencia real

Historial de ingresos

Capacidad de devolución

Y en muchos casos, exigirá garantías personales

Ejemplo práctico de doble tributación

La sociedad gana 100.000€ de beneficio antes de IS:

Impuesto de Sociedades: 19% sobre 50.000€ = 9.500€, y 21% sobre 50.000€ = 10.500€. Total IS = 20.000€

Beneficio neto disponible: 100.000€ - 20.000€ = 80.000€

Si lo repartes como dividendos: 80.000€ × 19-28% IRPF ≈ 15.200€ - 22.400€

Total efectivo que te llevas: ~57.600€ - 64.800€ (según tu situación fiscal personal)

Carga fiscal total: ~35-42% sobre el beneficio original

Cotizaciones como administrador

Si eres administrador de la SL y tienes “control efectivo” (lo normal si tienes más del 50% del capital, o incluso con menos en ciertos casos), cotizas en RETA igual que un autónomo:

Eliges base dentro del tramo según rendimientos

Cuota mensual similar a autónomo

No puedes acceder a tarifa plana si ya fuiste autónomo recientemente

Modelos fiscales de la SL

La sociedad presenta:

IVA trimestral (modelo 303) - igual que autónomo

Retenciones sueldo administrador (modelo 111) - trimestral

Retenciones dividendos (modelo 123) - trimestral si hay reparto

Pagos fraccionados IS (modelo 202) - trimestral

Impuesto de Sociedades anual (modelo 200)

Además:

Cuentas anuales: depositar en Registro Mercantil

Libros contables obligatorios

¿Se puede invertir a través de la SL?

Sí, una sociedad puede invertir tanto en bolsa como en inmuebles.

Pero es importante entender que esto no significa “impuestos cero”.

Cuando una SL compra:

Un inmueble

Acciones o participaciones

Fondos o activos financieros

No se trata como un gasto deducible inmediato, sino como una inversión que pasa al balance como activo.

En el caso de un inmueble:

No puedes deducirte toda la compra de golpe.

Lo habitual es amortizar el valor del inmueble de forma progresiva cada año.

El suelo no se amortiza.

En el caso de acciones o activos financieros:

La compra tampoco es gasto.

Se registra como activo financiero.

Si la sociedad recibe dividendos, estos tributan en el Impuesto sobre Sociedades como cualquier rendimiento.

Resumen SL

Tributación sociedad: IS 19-21% (microempresa)

Tributación personal: IRPF sobre sueldo + IRPF sobre dividendos

Cotización: RETA del administrador

Modelos: IVA, retenciones, pagos fraccionados IS, IS anual, cuentas anuales

Responsabilidad: Limitada al capital (salvo excepciones)

MÓDULO 3: Los números que importan

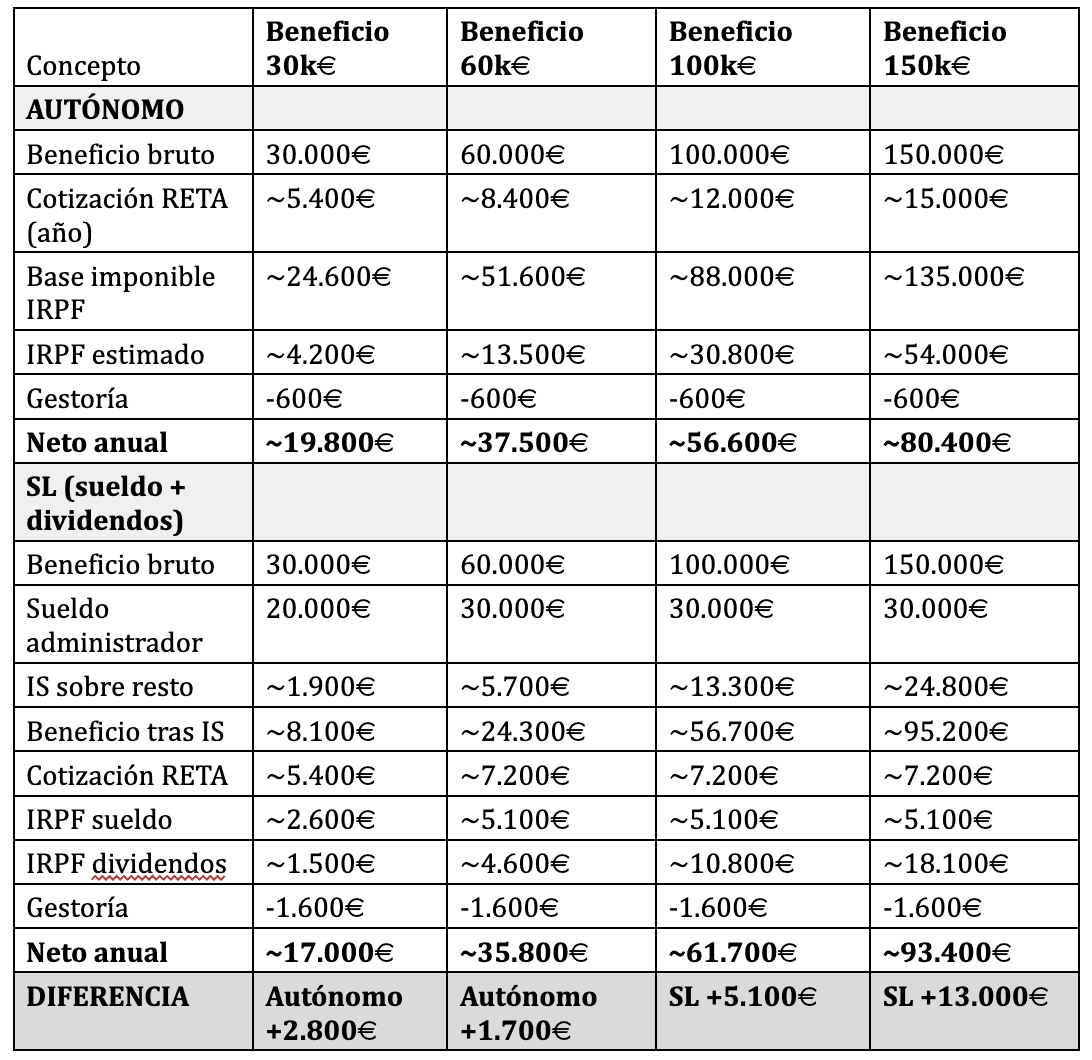

3.1. Simulación comparativa: Autónomo vs SL

Vamos a simular 4 escenarios con diferentes niveles de beneficio. Los supuestos son:

Comunidad Autónoma: Promedio (tipos estatal + autonómico típicos)

Persona soltera sin hijos (mínimos básicos)

Cotización RETA: base mínima del tramo correspondiente

Coste gestoría: 600€/año autónomo, 1.600€/año SL

SL: Sueldo administrador hasta 30.000€ (o menos si no da), resto como dividendos

IS microempresa: 19% hasta 50k, 21% resto

TABLA COMPARATIVA

Con 30K€ de beneficio: El autónomo gana. Los costes adicionales de la SL (gestoría más cara, doble capa fiscal sin aprovechar) hacen que no compense.

Con 60K€ de beneficio: Prácticamente empate. Según tu CCAA y situación personal, puede ir para un lado u otro.

Con 100K€ de beneficio: La SL empieza a ganar claramente (~5.100€ más al año). La estrategia de sueldo moderado + dividendos empieza a funcionar.

Con 150K€ de beneficio: La SL gana por goleada (~13.000€ más al año). Aquí ya no hay duda.

3.2. Variables que cambian el resultado

Los números de arriba son orientativos. En la realidad, hay muchas variables que pueden cambiar el resultado:

Tu Comunidad Autónoma

El IRPF tiene una parte autonómica que varía mucho:

Madrid: tipos más bajos en tramos altos

Cataluña: tipos más altos

Otras CCAA: en medio

Esto puede mover el punto de equilibrio ±10.000€ de beneficio.

Política de reparto de dividendos

En las simulaciones asumimos que repartes todo como dividendos. Pero si REINVIERTES parte del beneficio en la sociedad:

No tributas en IRPF por esa parte (ese año)

La sociedad solo pagó el 19-21% de IS

Diferiste tributación personal

Esto hace más atractiva la SL incluso con beneficios más bajos.

Base de cotización elegida

En RETA puedes elegir base dentro de tu tramo. Si eliges bases altas (para tener mejor prestación), los costes de cotización suben.

Gastos deducibles diferentes

Algunos gastos son más deducibles en SL que como autónomo (por ejemplo, vehículo afecto a la actividad, gastos de representación…). Esto puede inclinar la balanza.

3.3. El coste de mantener una SL

Más allá de los impuestos, tener una SL tiene costes fijos que debes considerar:

Costes anuales recurrentes

Gestoría/asesoría: 1.200€ - 3.000€/año (según complejidad)

Depósito de cuentas: ~40€/año

Seguros (RC, responsabilidad civil…): Variable según actividad

Banca (cuenta, TPV…): Similar a autónomo

Total orientativo: 1.600€ - 3.500€/año

Costes de constitución (solo una vez)

Notaría + Registro: 60€ - 250€ (según capital y si usas estatutos tipo)

Gestoría constitución: 300€ - 800€

Capital social: Desde 1€ (pero recomendado 3.000€)

Total constitución: 400€ - 1.500€

Costes de cierre (si decides cerrarla)

Liquidación: 600€ - 1.500€ en gestoría

Notaría + Registro: 150€ - 400€

MÓDULO 4: La transición paso a paso

4.1. Cuándo y cómo dar el paso

Has decidido que quieres constituir una SL. Ahora viene lo práctico: ¿cómo lo haces?

Timeline real de constitución

Semana 1-2: Preparación

Solicitar certificación negativa de denominación social (online, tarda 2-3 días)

Decidir capital social (mínimo 1€, recomendado 3.000€)

Redactar estatutos o usar modelo tipo

Definir órgano de administración (administrador único, varios, consejo…)

Semana 2-3: Constitución

Abrir cuenta bancaria provisional y depositar capital

Firma en notaría (puedes usar sistema CIRCE para tramitación telemática unificada)

Inscripción en Registro Mercantil (automático si usas CIRCE)

Semana 3-4: Puesta en marcha

Alta censal (modelo 036) - NIF definitivo

Alta en IAE (Impuesto Actividades Económicas)

Alta en Seguridad Social como administrador

Inicio de obligaciones contables y fiscales

Tiempo total real: 2-4 semanas si usas CIRCE. Puede ser más si lo haces todo manual.

4.2. Decisiones críticas antes de firmar

Antes de ir a la notaría, tienes que tomar varias decisiones que van a marcar cómo funciona tu sociedad:

1. ¿SL o SLU?

SL: Sociedad Limitada (con posibilidad de varios socios)

SLU: Sociedad Limitada Unipersonal (un solo socio)

Funcionalmente son casi iguales. La SLU deja claro que eres el único socio. Si vas solo, úsala.

2. ¿Qué capital social aportas?

Mínimo legal: 1€

Obligación de reserva: Si <3.000€, debes destinar el 20% del beneficio a reserva legal hasta llegar a 3.000€ (capital + reservas)

Recomendación práctica: 3.000€ para evitar esa obligación y dar imagen de solvencia

3. ¿Administrador único o varios?

Administrador único: Tú solo (lo más común en pequeñas empresas)

Administradores solidarios: Varios administradores, cada uno puede actuar solo

Administradores mancomunados: Varios administradores, deben actuar conjuntamente

Consejo de administración: Para estructuras más grandes

Recomendación: Si vas solo o con un socio de confianza, administrador único o solidarios. No compliques.

4. ¿Retribución del administrador?

Esto es CLAVE fiscalmente:

Con retribución: Estatutos deben preverlo. El sueldo del administrador es gasto deducible para la sociedad.

Sin retribución: El administrador no cobra sueldo (solo dividendos después). Cuidado: Hacienda puede cuestionar esto si hay dedicación exclusiva.

Recomendación: Prevé retribución en estatutos. Luego decides cuánto te pagas (puede ser 0 si quieres, pero tener la opción).

5. ¿Qué objeto social?

El objeto social define qué puede hacer la sociedad. Redáctalo amplio para no tener que cambiar estatutos cada vez que pivotes:

Ejemplo: “Prestación de servicios de consultoría, formación, desarrollo de software, comercio electrónico y actividades relacionadas con las tecnologías de la información”

6. ¿Qué CNAE/epígrafe IAE?

Elige el epígrafe del IAE que mejor refleje tu actividad. Puedes tener varios si haces cosas distintas.

4.3. El proceso de constitución (paso a paso)

Paso 1: Certificación negativa de denominación

Entra en el Registro Mercantil Central (online)

Busca si el nombre que quieres está libre

Solicita certificación negativa

Plazo: 2-3 días laborables

Vigencia: 3 meses (tiempo para constituir)

Coste: ~16€

Consejo: Ten 3-4 nombres preparados por si alguno está ocupado.

Paso 2: Redacción de estatutos

Puedes:

Usar estatutos tipo del Colegio de Notarios (más económico)

Redactar estatutos personalizados (con abogado/asesor)

Contenido mínimo:

Denominación social

Objeto social

Domicilio social

Capital social y participaciones

Órgano de administración y su modo de actuar

Fecha de cierre del ejercicio social (normalmente 31 diciembre)

Paso 3: Cuenta bancaria y depositar capital

Abre una cuenta bancaria provisional a nombre de “Sociedad [Tu Nombre] en constitución”

Deposita el capital social

El banco te da un certificado de depósito

Lo necesitarás para la notaría

Paso 4: Firma en notaría

Llevas: DNI, estatutos, certificación negativa, certificado del banco

El notario redacta la escritura de constitución

Firmas

Coste aranceles: 60€-150€ (si capital ≤3.100€ y estatutos tipo), o 150€-250€ (general)

Consejo: Usa el sistema CIRCE. El notario tramita todo electrónicamente y en una sola visita queda todo listo.

Paso 5: Inscripción en Registro Mercantil

Si usas CIRCE, es automático

Si no, debes llevar la escritura al Registro Mercantil

Plazo: 2-10 días laborables

Coste: 40€-100€

Una vez inscrita, la sociedad existe legalmente y recibe su NIF definitivo.

Paso 6: Alta censal (Hacienda)

Presentar modelo 036 (declaración censal)

Declarar inicio de actividad

Elegir epígrafes IAE

Declarar obligaciones fiscales (IVA, IS, retenciones…)

Obtienes el NIF definitivo

Paso 7: Alta en Seguridad Social

Si eres administrador con control efectivo, alta en RETA

Plazo: 30 días desde la inscripción en el Registro

Eliges base de cotización

4.4. La transición: ¿qué haces con tu actividad como autónomo?

Aquí viene el lío que muchos no planifican. Tienes estas opciones:

Opción 1: Fecha de corte limpia

Eliges una fecha (por ejemplo, 1 de enero)

Hasta esa fecha facturas como autónomo

Desde esa fecha facturas como SL

Das de baja el autónomo (o lo mantienes si tienes otros ingresos)

Ventajas: Limpio, claro fiscalmente. Inconvenientes: Puede haber periodo sin facturar mientras se constituye la SL.

Opción 2: Solapamiento breve

Constituyes la SL

Mientras, sigues facturando como autónomo

Migras contratos progresivamente

Cuando todo está en la SL, bajas autónomo

Ventajas: No pierdes facturación. Inconvenientes: Pagas dos cuotas de RETA durante el solapamiento. Hay que llevar bien la contabilidad de cada uno.

Opción 3: Mantener ambos

Algunos emprendedores mantienen autónomo para ciertos clientes/actividades

La SL para lo principal

Así evitan cambiar todos los contratos

Ventajas: Flexibilidad. Inconvenientes: Más carga administrativa, más costes (dos cuotas de asesoría).

¿Puedes facturar del autónomo a la SL?

SÍ, pero con matices:

Debe ser por servicios reales prestados

A precio de mercado (no puede ser ficticio)

Hacienda puede revisar si parece simulación

Tiene sentido en colaboraciones puntuales, no como vía habitual de extraer dinero

4.5. Comunicación del cambio a clientes

¿Necesitas actualizar contratos?

Depende del contrato:

Contratos marco/permanentes: Sí, necesitas una adenda donde el cliente acepta que ahora es con la SL

Trabajos puntuales: Puedes facturar directamente con la SL en el siguiente proyecto

Clientes problemáticos: Si prevés resistencia, mejor terminar trabajos como autónomo y empezar nuevos como SL

MÓDULO 5: Vivir con una SL - El día a día

5.1. Tu estructura de remuneración

Una vez tienes la SL funcionando, tienes que decidir cómo te pagas. Las opciones principales son:

Opción A: Solo sueldo como administrador

Cómo funciona: - Te pones un sueldo mensual fijo - Es gasto deducible para la sociedad - Tributa en tu IRPF como rendimiento del trabajo - Retención: 19% o 35% según facturación de la sociedad - Cotizas en RETA

Ventajas: - Simple de gestionar - Regularidad en tus ingresos

Inconvenientes: - Si el sueldo es alto, tributas a tramos altos del IRPF - No aprovechas la tributación más baja de dividendos

Opción B: Sueldo moderado + dividendos

Cómo funciona: - Te pones un sueldo “razonable” (20k-40k€/año) - El resto del beneficio lo repartes como dividendos - Los dividendos tributan al 19-30% (base del ahorro)

Ventajas: - Optimización fiscal: combinas rendimiento del trabajo con ahorro - Flexibilidad: ajustas dividendos según beneficio real

Inconvenientes: - Los dividendos no son gasto deducible (la sociedad ya pagó IS) - Solo puedes repartir dividendos si hay beneficio disponible

¿Cuánto sueldo “razonable”?

IMPORTANTE: Aunque no existe un porcentaje fijo legal (como el “70% o 75%” que a veces se menciona), Hacienda sí tiene criterios claros sobre qué considera “razonable”:

Lo que Hacienda vigila especialmente en SLU (Sociedad Limitada Unipersonal):

Si eres el único socio y trabajas a tiempo completo en tu sociedad:

Sueldo 0 + solo dividendos = RIESGO ALTO

Hacienda puede considerar que estás simulando para evitar las retenciones del 35% (o 19% si facturas <100k€)

Argumento de la AEAT: Si trabajas 40 horas/semana para tu sociedad, eso es una prestación de servicios que debe remunerarse como tal

Sueldo muy bajo (<15.000€/año) + todo dividendos = RIESGO MEDIO-ALTO

Puede ser cuestionado si tu dedicación es exclusiva

Hacienda compara con sueldos de mercado para funciones similares

Sueldo desproporcionadamente alto = TAMBIÉN SE CUESTIONA

Para reducir artificialmente la base del IS

Debe ser proporcion al a situación económica de la sociedad y los estándares del sector

¿Qué es “razonable” en la práctica?

Criterio de los asesores fiscales (rango seguro): - Sueldo base: Entre 20.000€ y 40.000€ anuales - Resto como dividendos: Si hay beneficio disponible tras el IS

Factores que determina la razonabilidad: - Tamaño de la sociedad (una sociedad de 500k€ de facturación justifica mejor 40k€ de sueldo que una de 80k€) - Sector y funciones (un desarrollador senior podría justificar 45k€; un comercial quizá 30k€) - Situación económica (si la sociedad tiene pérdidas, un sueldo alto es más cuestionable) - Dedicación (tiempo completo vs. parcial) - Comparativa de mercado (¿qué cobra alguien con funciones similares en empresas comparables?)

Consecuencias si Hacienda lo considera “no razonable”:

Reclasificación de dividendos como rendimientos del trabajo

Pago retroactivo de las diferencias en retenciones (de 19% a 35%)

Intereses de demora sobre las cantidades no retenidas

Recargos (5-20% según el retraso)

Sanciones en casos de simulación (50-150% de la cuota defraudada)

Recomendación práctica:

Ejemplo con beneficio de 80.000€: - Sueldo administrador: 30.000€/año (deducible para la sociedad) - Beneficio restante: 50.000€ - IS (19% sobre 50k): -9.500€ - Beneficio neto disponible: 40.500€ - Puedes repartir esos 40.500€ como dividendos

De esta forma: - Tienes ingresos regulares mensuales (sueldo) - Aprovechas la tributación más baja de dividendos para parte del beneficio - Evitas problemas con Hacienda por “falta de remuneración razonable”

Regla de oro: Si trabajas a tiempo completo para tu SLU, necesitas un sueldo que refleje esa dedicación. Entre 20.000€ y 40.000€ anuales es el rango seguro según la práctica habitual.

Opción C: Solo dividendos (poco recomendable)

Cómo funciona: - No te pones sueldo - Solo repartes dividendos cuando hay beneficio

Ventajas: - Evitas retenciones mensuales del sueldo

Inconvenientes: - Hacienda puede cuestionarlo si hay dedicación exclusiva - No generas base de cotización suficiente en RETA - Menor deducción en la sociedad (el sueldo sí era deducible)

Conclusión: Solo tiene sentido si la actividad es complementaria o no hay dedicación exclusiva.

5.2. Calendario fiscal de una SL

Obligaciones trimestrales

Modelo 303 - IVA - Plazos: 1-20 de abril, julio, octubre; 1-30 de enero para 4T - Contenido: IVA repercutido - IVA soportado

Modelo 111 - Retenciones del sueldo del administrador - Plazos: 1-20 de abril, julio, octubre; 1-20 de enero para 4T - Contenido: Retenciones practicadas al administrador

Modelo 123 - Retenciones de dividendos - Solo si has repartido dividendos ese trimestre - Plazos: Igual que modelo 111

Modelo 202 - Pagos fraccionados del IS - Plazos: 1-20 de abril, 1-20 octubre, 1-20 diciembre: Adelanto del Impuesto de Sociedades

Obligaciones anuales (sociedad)

Modelo 200 - Impuesto de Sociedades - Plazo: 25 días naturales siguientes a los 6 meses del cierre del ejercicio - Ejemplo: Si cierras 31/12, presentación hasta 25/07 - Contenido: Liquidación anual del IS

Cuentas anuales - Formulación: 3 meses desde cierre (31/03 si cierras en 31/12) - Aprobación: Junta general (normalmente 3-6 meses desde cierre) - Depósito: 1 mes desde aprobación

Modelo 347 - Operaciones con terceros - Plazo: Febrero del año siguiente - Contenido: Clientes y proveedores con operaciones >3.005,06€

Obligaciones anuales (personales)

Tu declaración de la renta (modelo 100) - Plazo: Abril-junio - Incluyes: Sueldo del administrador + dividendos recibidos

5.3. Contabilidad y libros obligatorios

Una SL tiene obligaciones contables mucho más estrictas que un autónomo:

Libros contables obligatorios

Libro Diario - Registro cronológico de todas las operaciones - Asientos contables con debe/haber

Libro de Inventarios y Cuentas Anuales - Inventario de apertura - Balances de comprobación (trimestrales) - Inventario de cierre - Cuentas anuales

Libro de Actas - Actas de juntas generales - Actas del consejo (si aplica)

Libros fiscales

Libros registro de IVA - Igual que autónomo - Facturas emitidas - Facturas recibidas

5.4. Errores mortales en la gestión de una SL

Error 1: No formular/depositar cuentas

Consecuencias: - Multa de 1.200€-60.000€ (según retraso y tamaño empresa) - Cierre registral: no puedes inscribir nada más en el Registro Mercantil - Posible responsabilidad personal de administradores

Cómo evitarlo: - Agenda cierre contable en marzo (si cierras 31/12) - Aprueba cuentas en abril-mayo (junta general) - Deposita en junio (1 mes desde aprobación)

Error 2: Mezclar patrimonio personal y societario

Ejemplos: - Sacar dinero de la caja sin justificar - Pagar gastos personales con la tarjeta de la empresa - No documentar préstamos socio-sociedad

Consecuencias: - Hacienda puede considerar que son retribuciones en especie - Tributación adicional para ti - Problemas en inspección

Cómo evitarlo: - Documenta TODOS los movimientos entre tú y la sociedad - Préstamos por escrito con interés de mercado - Gastos personales, de tu bolsillo personal

Error 3: No pagar Seguridad Social del administrador

Consecuencias: - Recargos por retraso (3-20%) - Intereses de demora - Posible derivación de responsabilidad - Pérdida de derechos (baja, pensión…)

Cómo evitarlo: - Domicilia el pago - Revisa cada mes que se ha cargado - Si hay problemas de liquidez, pide aplazamiento ANTES del vencimiento

Error 4: No hacer pagos fraccionados de IS

Consecuencias: - En julio (al hacer el IS anual) te encuentras una factura enorme - Intereses y recargos si no puedes pagar

Cómo evitarlo: - Calcula y paga los pagos fraccionados trimestrales (modelo 202) - Reserva un % del beneficio para impuestos

Extra: piensa en la “vendibilidad”.

Una SL permite transmitir participaciones sociales. Eso significa que puedes vender la sociedad como unidad jurídica completa.

En negocios como:

Ecommerce

Academias online

Agencias

SaaS

Proyectos digitales

La venta suele ser mucho más sencilla cuando existe una sociedad detrás. Como autónomo también se puede vender el negocio (cartera de clientes, activos, marca, web…), pero jurídicamente es más complejo de estructurar y negociar.

MÓDULO 6: Casos prácticos y situaciones especiales

6.1. Caso práctico 1: Sara, diseñadora freelance - 45k€/año

Situación

Actividad: Diseño gráfico y web

Facturación: 55.000€/año

Gastos: 10.000€/año

Beneficio: 45.000€/año

Clientes: Pequeñas empresas y particulares

Sin empleados

Sola en el negocio

¿Qué hacer?

Recomendación: SEGUIR COMO AUTÓNOMO

Razones:

Beneficio moderado: Con 45k€, el ahorro fiscal de la SL sería mínimo (probablemente negativo con los costes adicionales)

Sin riesgo especial: Diseño gráfico tiene riesgo bajo. No hay responsabilidad civil significativa.

Simplicidad: Sara puede llevar ella misma sus libros registro, o con una gestoría muy económica.

Clientes pequeños: No exigen forma societaria.

Plan de acción para Sara:

Seguir como autónomo

Optimizar deducciones (herramientas, formación, coworking…)

Revisar la situación si supera 70k€ de beneficio de forma estable

6.2. Caso práctico 2: Miguel, consultor IT - 90k€/año

Situación

Actividad: Consultoría tecnológica

Facturación: 110.000€/año

Gastos: 20.000€/año

Beneficio: 90.000€/año

Clientes: Grandes empresas (bancos, aseguradoras)

Sin empleados

Solo en el negocio

¿Qué hacer?

Recomendación: PASO A SL

Razones:

Beneficio alto: Con 90k€, la SL ya empieza a compensar fiscalmente.

Clientes grandes: Prefieren contratar con sociedades. Mejor imagen comercial.

Posible crecimiento: Si Miguel quiere contratar en el futuro, la SL facilita.

Reinversión: Miguel puede dejar 30-40k€ en la sociedad para crecer, sin tributar en IRPF ese año.

Plan de acción para Miguel:

Constituir SL (SLU porque va solo)

Sueldo de administrador: 40.000€/año

Resto como dividendos: ~30k€ (tras IS)

Ahorro estimado: ~2.000-3.000€/año vs autónomo

6.3. Caso práctico 3: Laura y Javi, agencia de marketing - 180k€/año

Situación

Actividad: Agencia de marketing digital

Facturación: 250.000€/año

Gastos: 70.000€/año

Beneficio: 180.000€/año

2 socios (50%-50%)

3 empleados

Clientes: Medianas empresas

¿Qué hacer?

Recomendación: SL DESDE EL PRINCIPIO (si están empezando) o PASO INMEDIATO (si son autónomos)

Razones:

Dos socios: Necesitan estructurar participaciones, derechos, salida…

Empleados: La SL facilita contratación y transmite más seriedad.

Beneficio muy alto: Con 180k€, el ahorro fiscal es significativo (pueden ser 15-20k€/año).

Riesgo: Con empleados, hay más exposición. La limitación de responsabilidad es clave.

Posible venta futura: Si quieren vender la agencia algún día, es mucho más fácil con SL.

Plan de acción para Laura y Javi:

Constituir SL (50% cada uno)

Ambos administradores solidarios

Sueldo de cada uno: 35.000€/año

Resto del beneficio: Parte como dividendos, parte reinvertir

Estatutos con pactos de socios (qué pasa si uno quiere salir, cómo se valora, etc.)

6.4. Caso práctico 4: Carlos, ecommerce - 65k€/año pero reinvierte 30k€

Situación

Actividad: Tienda online de productos de deporte

Facturación: 120.000€/año

Gastos + stock: 55.000€/año

Beneficio: 65.000€/año

Reinversión en stock y marketing: 30.000€/año

Extrae para vivir: 35.000€/año

Solo en el negocio

¿Qué hacer?

Recomendación: PASO A SL

Razones:

Reinversión: Aunque el beneficio es 65k€, Carlos solo se saca 35k€. La SL le permite diferir la tributación personal de esos 30k€ que reinvierte.

Producto físico: Hay riesgo de reclamaciones, devoluciones, problemas con proveedores. La limitación de responsabilidad es importante.

Crecimiento: Si el ecommerce crece, necesitará financiación. Los bancos prestan más fácil a sociedades.

Plan de acción para Carlos:

Constituir SL

Sueldo de administrador: 30.000€/año (para vivir)

El resto (35k€ tras IS) lo deja en la sociedad para stock y marketing

Solo tributa en IRPF por los 30k€ de sueldo (+ algo de dividendos si necesita)

Ahorro estimado: ~3.000-4.000€/año + diferimiento fiscal

6.5. Situaciones especiales

¿Y si mi negocio es mi marca personal?

No existe ninguna prohibición por el hecho de ser marca personal.

Una persona que genera ingresos por:

Podcast

YouTube

Newsletter

Formación

Conferencias

Puede constituir una SL.

Ahora bien, hay que hacerlo correctamente.

Hacienda presta especial atención a situaciones donde la sociedad se utiliza únicamente para reducir la carga fiscal sin que exista una estructura real detrás.

En operaciones entre socio y sociedad (operaciones vinculadas), la ley exige que la retribución esté valorada a mercado.

Eso implica que:

Debe existir una política de retribución coherente.

El socio debe percibir una remuneración razonable por su trabajo.

No debe ser evidente que la sociedad se utiliza exclusivamente como instrumento para reducir IRPF.

Con beneficios en torno a 100.000€ anuales, puede tener sentido valorar el paso a SL, pero es fundamental que la estructura sea real y la planificación esté bien diseñada.

¿Y si facturo menos de 30k€?

Recomendación: AUTÓNOMO

Con beneficios bajos, la SL no compensa por: - Costes de gestoría más altos - Complejidad administrativa - Escaso o nulo ahorro fiscal

Alternativa: Si tu actividad lo permite, valora estimación objetiva (módulos). Puede simplificar mucho la gestión.

¿Y si soy profesional colegiado?

Algunos profesionales colegiados (abogados, arquitectos, médicos…) tienen opciones especiales:

Mutualidad alternativa: En lugar de RETA, puedes cotizar en la mutualidad del colegio profesional. Normalmente cuota más baja pero menos prestaciones.

Ejercicio societario: Muchos colegios permiten ejercer a través de SL, pero con matices (por ejemplo, necesitas visado colegial para facturas).

Consejo: Consulta con tu colegio profesional las opciones concretas de tu sector.

¿Y si tengo socios pero no queremos SL?

Si vais a ser socios pero no queréis la complejidad de una SL, opciones:

Comunidad de bienes:

Más simple que SL

Cada comunero tributa en IRPF por su parte

Responsabilidad personal de cada uno

Válido para actividades sencillas sin mucho riesgo

Sociedad civil:

Similar a comunidad de bienes

Algo más de estructura

Responsabilidad personal

Limitación: Ambas tienen responsabilidad personal ilimitada. Si hay riesgo, mejor SL.

¿Y si quiero salir de España en algún momento?

Hay que distinguir entre:

Residencia fiscal personal

Residencia fiscal de la sociedad

Que tú te mudes fuera de España no implica automáticamente que la sociedad deje de ser residente en España.

Una SL seguirá siendo residente fiscal en España si:

Está constituida aquí

Tiene aquí su domicilio social

O su dirección efectiva se mantiene en España

Si siendo no residente cobras de una SL española, normalmente existirá tributación en España sobre esos pagos, aunque los convenios de doble imposición pueden limitar ese gravamen.

Además, al cambiar tu residencia fiscal puede activarse el llamado “exit tax” sobre participaciones si se cumplen determinados requisitos (por ejemplo, haber sido residente 10 de los últimos 15 años y superar ciertos umbrales).

6.6. Preguntas frecuentes

¿Puedo tener autónomo y SL a la vez?

Sí, es legal. Pero: más carga administrativa (dos declaraciones de IVA, dos contabilidades…) - Solo tiene sentido si son actividades realmente separadas

¿Puedo facturar de mi autónomo a mi propia SL?

Sí, pero con cuidado:

Debe ser por servicios reales prestados

A precio de mercado (no ficticio)

Hacienda puede revisar si sospecha que es simulación

Tiene sentido en colaboraciones puntuales, no como vía habitual

¿Qué pasa si mi SL pierde dinero?

La sociedad puede tener pérdidas contables

Esas pérdidas se arrastran a ejercicios futuros (compensación de bases negativas en IS)

Tú sigues cotizando en RETA como administrador

No tienes beneficio para repartir dividendos

Puedes ponerte sueldo (es gasto para la sociedad, aunque tenga pérdidas)

¿Puedo cerrar la SL si no funciona?

Sí, mediante:

Disolución voluntaria

Liquidación

Inscripción del cierre en el Registro

Coste: 600-1.500€ en gestoría + aranceles notaría/registro Tiempo: 2-6 meses

¿Puedo volver a ser autónomo después de tener SL?

Sí, sin problema. Cierras la SL y te das de alta como autónomo de nuevo.

¿La SL me protege de TODO?

No. Te protege de responsabilidad ordinaria (deudas de la sociedad), pero NO de:

Responsabilidad penal

Deudas con Hacienda y Seguridad Social (pueden ir contra el administrador)

Responsabilidad por negligencia grave en tu gestión

Delitos contables, sociedades pantalla, etc.

Conclusión: ¿Y ahora qué?

Si has llegado hasta aquí, ya tienes toda la información para tomar una decisión informada sobre autónomo vs SL.

Resumen de criterios clave

Mantente como autónomo si:

Facturas menos de 60k€ de beneficio

No hay riesgo especial en tu actividad

Prefieres simplicidad

Extraes todo el dinero para vivir

Pasa a SL si:

Beneficio estable por encima de 70-90k

Hay riesgo patrimonial en tu actividad

Reinviertes parte del beneficio

Vas a tener socios

Tus clientes lo valoran/exigen

Próximos pasos prácticos

Calcula tu beneficio real del último año (o proyectado)

Simula los números con los datos de tu CCAA y situación personal

Evalúa tu riesgo (¿qué pasaría si algo sale mal?)

Decide si vas a reinvertir o extraer todo

Si decides cambiar a SL:

Reserva 2-4 semanas para la constitución

Presupuesta 400-1.500€ de costes iniciales

Contrata gestoría especializada en pymes

Planifica la transición con tus clientes

Si decides seguir como autónomo:

Optimiza tus deducciones actuales

Revisa la situación anualmente

Reconsidera si tu beneficio crece establemente

Recursos útiles

Simulador IRPF de la AEAT: Para calcular tu carga fiscal real como autónomo

Portal CIRCE: Para constitución telemática de sociedades

Registro Mercantil Central: Para reservar denominación social

La Nube Fiscal: Fundamental para adaptar esto a tu caso concreto

Documentos anexos recomendados

ANEXO 1: Checklist de transición a SL

□ Decidir denominación social y comprobar disponibilidad

□ Solicitar certificación negativa (vigencia 3 meses)

□ Definir capital social (recomendado 3.000€)

□ Redactar estatutos (o usar modelo tipo)

□ Definir órgano de administración y retribución

□ Abrir cuenta bancaria provisional

□ Depositar capital y obtener certificado banco

□ Firma en notaría (con DNI, estatutos, certificación, certificado banco)

□ Inscripción en Registro Mercantil (automática si usas CIRCE) □ Alta censal en Hacienda (modelo 036)

□ Alta en IAE

□ Alta en Seguridad Social como administrador

□ Comunicar cambio a clientes actuales

□ Revisar contratos en vigor y hacer adendas si necesario

□ Planificar fecha de inicio de facturación desde SL

□ Decidir si dar de baja autónomo o mantenerlo

□ Configurar contabilidad (software o gestoría)

□ Domiciliar pagos de RETA y otros impuestos

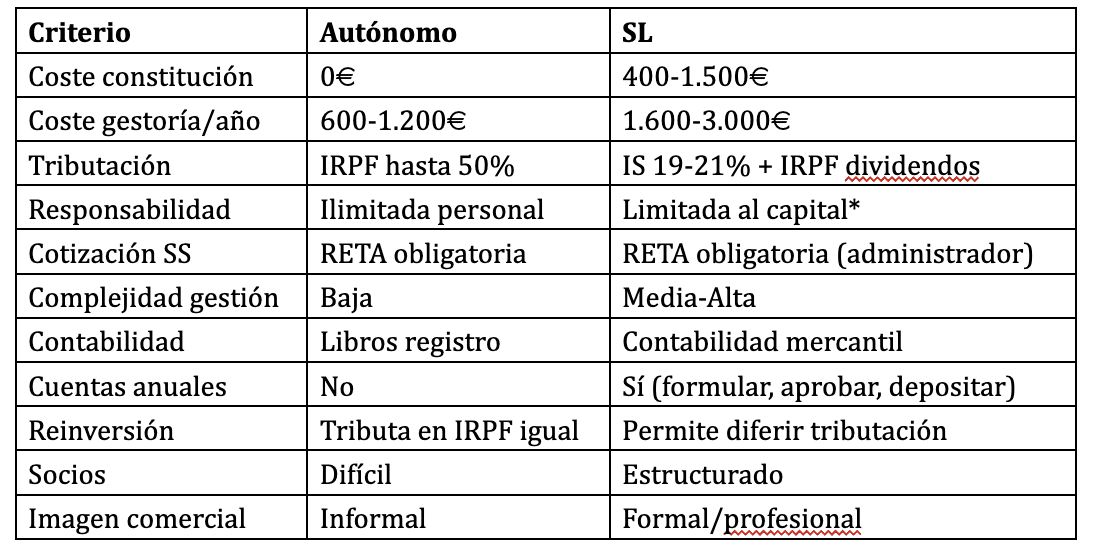

ANEXO 2: Tabla de comparación rápida

*Salvo excepciones (responsabilidad administrador por culpa, deudas públicas…)

La información, servicios y herramientas presentes en esta web tienen un carácter exclusivamente formativo y en ningún caso constituyen asesoramiento en materia de inversión, asesoramiento fiscal o recomendaciones generales. Los contenidos proporcionados por Víctor Garcés y sus colaboradores se basan exclusivamente en sus conocimientos y experiencia personal. Algunas sesiones podrán convertirse en cursos o productos independientes en el futuro, lo que significa que estás accediendo antes y en mejores condiciones a contenido que después tendrá vida propia. Para tomar decisiones de inversión, debe acudir a una entidad autorizada para la prestación de servicios de inversión y consultar con un profesional experto en la materia.

Copyright © 2026 El Club del Dinero.